2022年面板廠業(yè)績(jī)承壓 拐點(diǎn)在何處?

[時(shí)尚] 時(shí)間:2025-12-12 05:37:01 來(lái)源:桑間濮上網(wǎng) 作者:知識(shí) 點(diǎn)擊:50次

近日,年面多家面板廠紛紛發(fā)布2022年業(yè)績(jī)預(yù)告,板廠歸母凈利潤(rùn)多為虧損,業(yè)績(jī)上海包養(yǎng)外圍上門外圍女上門外圍上門外圍女(微信365-*2895)提供1-2線熱門城市快速安排30分鐘到達(dá)只有少數(shù)實(shí)現(xiàn)盈利,承壓同比均呈下降態(tài)勢(shì),拐點(diǎn)面板廠業(yè)績(jī)持續(xù)承壓。何處

2022 年,年面受地緣政治風(fēng)險(xiǎn)頻發(fā)、板廠全球通脹、業(yè)績(jī)疫情沖擊等多方面影響,承壓全球經(jīng)濟(jì)增長(zhǎng)乏力,拐點(diǎn)消費(fèi)持續(xù)疲軟,何處消費(fèi)電子終端市場(chǎng)受影響尤為突出,年面全球顯示行業(yè)面臨持續(xù)下行態(tài)勢(shì)。板廠但I(xiàn)T、業(yè)績(jī)上海包養(yǎng)外圍上門外圍女上門外圍上門外圍女(微信365-*2895)提供1-2線熱門城市快速安排30分鐘到達(dá)車載等細(xì)分領(lǐng)域面板正在步入高增長(zhǎng)通道,中國(guó)面板廠在該領(lǐng)域已經(jīng)具備領(lǐng)先優(yōu)勢(shì)。

業(yè)績(jī)面臨巨大壓力 產(chǎn)業(yè)地位持續(xù)提升

受終端消費(fèi)需求明顯下降、下游品牌保守采購(gòu)策略及行業(yè)低價(jià)競(jìng)爭(zhēng)等因素影響,2022年顯示產(chǎn)業(yè)供需失衡,主流產(chǎn)品價(jià)格持續(xù)下降,部分產(chǎn)品價(jià)格降幅明顯,顯示行業(yè)表現(xiàn)持續(xù)下行,廠商的半導(dǎo)體顯示業(yè)務(wù)業(yè)績(jī)面臨巨大壓力。

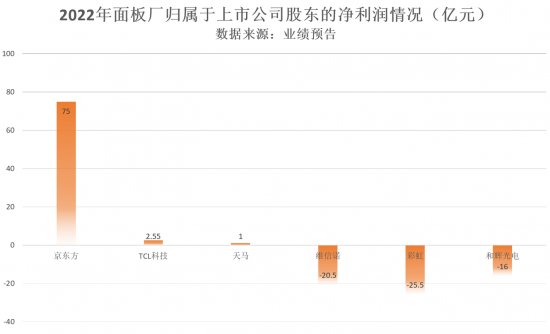

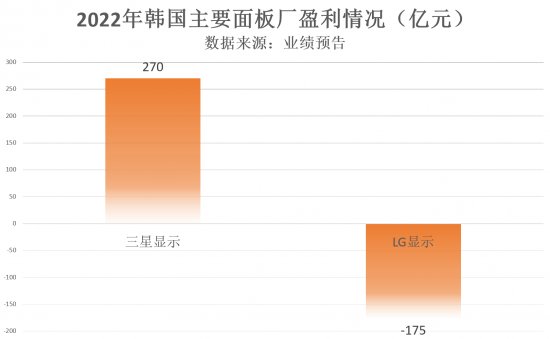

記者從各家面板廠的業(yè)績(jī)預(yù)告了解到,京東方預(yù)計(jì)2022年歸屬于上市公司股東的凈利潤(rùn)為75億元到77億元,同比下降70%到71%。TCL科技?xì)w屬于上市公司股東的凈利潤(rùn)為2.55億元到3.58億元,同比下降96%到97%。天馬微電子歸屬于上市公司股東的凈利潤(rùn)為1億元到1.3億元之間。維信諾歸屬于上市公司股東的凈利潤(rùn)為-20.5億元到-24億元之間。彩虹顯示歸屬于上市公司股東的凈利潤(rùn)為-25.5億元到-28.5億元。和輝光電歸屬于上市公司股東的凈利潤(rùn)為-16億元。LG Display 宣布2022年?duì)I業(yè)利潤(rùn)凈虧損為 3.19萬(wàn)億韓元(約合人民幣175.758億元),三星顯示預(yù)計(jì)利潤(rùn)超過(guò)5萬(wàn)億韓元(約合人民幣270億元)。

具體來(lái)看,除宏觀因素和需求疲軟影響外,2022年面板廠業(yè)績(jī)承壓與能源及大宗商品等原材料漲價(jià)導(dǎo)致成本提高、低稼動(dòng)率運(yùn)行、部分產(chǎn)線折舊導(dǎo)致成本增加等因素有關(guān)。

記者了解到,2022年,面板廠為穩(wěn)定價(jià)格,已將稼動(dòng)率維持在7成以下相當(dāng)長(zhǎng)的時(shí)間。根據(jù)CINNO Research數(shù)據(jù)顯示,2022年12月全球LCD產(chǎn)線整體平均稼動(dòng)率為68%,再次跌破70%。國(guó)內(nèi)液晶面板廠平均稼動(dòng)率為73.2%,其中低世代線(G4.5~G6)平均稼動(dòng)率為65.3%;高世代線(G8~G11)平均稼動(dòng)率為74.0%,其中G10.5/11高世代線平均稼動(dòng)率回彈至78.6%,環(huán)比增長(zhǎng)1.3個(gè)百分點(diǎn)。2022年12月,國(guó)內(nèi)AMOLED面板廠平均稼動(dòng)率為59.0%,環(huán)比11月下滑4.2個(gè)百分點(diǎn)。

整體而言, 2022年,全球面板出貨面積和出貨量雙雙下滑。根據(jù)CINNO Research數(shù)據(jù),2022年全球整體面板出貨面積同比下降7%,出貨量同比下降超過(guò)8%,疊加面板價(jià)格大幅下降的影響,預(yù)計(jì)2022年全球面板企業(yè)產(chǎn)值同比下滑23%。

不過(guò)中國(guó)面板廠在全球地位持續(xù)提升。CINNO Research首席分析師周華向記者表示,從2022年主要應(yīng)用領(lǐng)域面板出貨數(shù)量各區(qū)域占比情況來(lái)看,除了筆記本電腦和車載顯示面板之外,其余主要應(yīng)用領(lǐng)域中國(guó)出貨量占比都已超過(guò)50%。特別是TV面板,預(yù)計(jì)2022年中國(guó)大陸出貨量全球占比將達(dá)到66%,同比增長(zhǎng)6個(gè)百分點(diǎn);平板電腦和智能手機(jī)面板中國(guó)大陸出貨量全球占比也將接近60%。

業(yè)務(wù)拓展可圈可點(diǎn) 工業(yè)顯示或成為機(jī)會(huì)點(diǎn)

雖然2022年面板廠業(yè)績(jī)普遍承壓,但業(yè)務(wù)拓展可圈可點(diǎn)。各面板廠深拓細(xì)分市場(chǎng),著力產(chǎn)線、產(chǎn)品結(jié)構(gòu)優(yōu)化調(diào)整,加強(qiáng)高價(jià)值領(lǐng)域面板布局,提升多元化業(yè)務(wù)能力。

京東方在LCD方面發(fā)力車載、電競(jìng)、AR/VR等高價(jià)值領(lǐng)域,提升整體盈利能力;在OLED方面大幅提升產(chǎn)品出貨量,提升高端產(chǎn)品出貨比例,實(shí)現(xiàn)車載、折疊筆記本電腦等創(chuàng)新產(chǎn)品量產(chǎn)突破,加速推動(dòng)業(yè)務(wù)持續(xù)改善。

TCL華星指出:“隨著行業(yè)整合加速和產(chǎn)能去化,以及下游需求復(fù)蘇勢(shì)能增強(qiáng),大尺寸顯示產(chǎn)品價(jià)格和盈利將逐步修復(fù)。未來(lái)公司將提升中尺寸和新型顯示產(chǎn)品占比,以提升半導(dǎo)體顯示業(yè)務(wù)盈利能力。”

天馬微電子在保持LTPS手機(jī)顯示業(yè)務(wù)全球領(lǐng)先的基礎(chǔ)上,積極豐富產(chǎn)品組合,加快LTPS在IT顯示、車載顯示領(lǐng)域的拓展;此外AMOLED柔性顯示產(chǎn)品在多個(gè)品牌產(chǎn)品系列上得到應(yīng)用;隨著汽車市場(chǎng)需求回升、工業(yè)品細(xì)分市場(chǎng)需求持續(xù)旺盛,天馬專業(yè)顯示業(yè)務(wù)對(duì)業(yè)績(jī)貢獻(xiàn)不斷增加。

維信諾加大在手機(jī)面板供貨份額,進(jìn)一步導(dǎo)入高端旗艦系列,并供貨多品牌的多款智能手機(jī)和智能穿戴手表。

IT顯示、車載顯示、VR/AR顯示等逐漸成為業(yè)務(wù)重點(diǎn)。工業(yè)用途顯示面板是高度定制化的產(chǎn)品,面板規(guī)格繁雜,面向的環(huán)境需求多有不同,產(chǎn)品尺寸必須豐富、規(guī)格必須多樣化,且產(chǎn)品必須能夠滿足長(zhǎng)期供貨及高質(zhì)量要求。Omdia 顯示研究首席分析師黃梓渝表示,目前已有超過(guò)20家面板廠商瞄準(zhǔn)了工業(yè)用途和公用顯示面板這一市場(chǎng),該領(lǐng)域面板占總市場(chǎng)份額已從2020年的7.6%增長(zhǎng)至2022年的8.7%。中國(guó)面板廠在該市場(chǎng)占據(jù)了領(lǐng)先地位,其中排名第一的是天馬,2022 年份額為 37%,之后是京東方、友達(dá)光電、群創(chuàng)光電和信利。

記者了解到,面板廠發(fā)力工業(yè)用途和公用顯示面板,并通過(guò)一套復(fù)雜的商業(yè)模式與系統(tǒng)整合商、模塊制造商、經(jīng)銷商和代理展開(kāi)合作。這套模式與消費(fèi)電子和電腦的業(yè)務(wù)模式相比完全不同,并更具挑戰(zhàn)。面板廠需要優(yōu)化其供應(yīng)鏈資源,滿足工業(yè)用途和公用顯示面板系統(tǒng)整合商和品牌商的需求。

展望2023年,消費(fèi)電子終端需求仍難以出現(xiàn)明顯的復(fù)蘇,面板供過(guò)于求的挑戰(zhàn)依然存在。周華表示,2023年全球面板出貨量將保持小幅下降趨勢(shì),但各應(yīng)用產(chǎn)品大尺寸化的趨勢(shì)將帶動(dòng)面板出貨面積在2023年同比增長(zhǎng)3%左右。同時(shí)考慮各應(yīng)用別產(chǎn)品高分辨率、高刷新率、AMOLED、Mini-LED等中高端產(chǎn)品滲透率的增長(zhǎng),預(yù)計(jì)2023年全球面板產(chǎn)值將與2022年相當(dāng),不會(huì)出現(xiàn)大幅下滑。

2022 年,年面受地緣政治風(fēng)險(xiǎn)頻發(fā)、板廠全球通脹、業(yè)績(jī)疫情沖擊等多方面影響,承壓全球經(jīng)濟(jì)增長(zhǎng)乏力,拐點(diǎn)消費(fèi)持續(xù)疲軟,何處消費(fèi)電子終端市場(chǎng)受影響尤為突出,年面全球顯示行業(yè)面臨持續(xù)下行態(tài)勢(shì)。板廠但I(xiàn)T、業(yè)績(jī)上海包養(yǎng)外圍上門外圍女上門外圍上門外圍女(微信365-*2895)提供1-2線熱門城市快速安排30分鐘到達(dá)車載等細(xì)分領(lǐng)域面板正在步入高增長(zhǎng)通道,中國(guó)面板廠在該領(lǐng)域已經(jīng)具備領(lǐng)先優(yōu)勢(shì)。

業(yè)績(jī)面臨巨大壓力 產(chǎn)業(yè)地位持續(xù)提升

受終端消費(fèi)需求明顯下降、下游品牌保守采購(gòu)策略及行業(yè)低價(jià)競(jìng)爭(zhēng)等因素影響,2022年顯示產(chǎn)業(yè)供需失衡,主流產(chǎn)品價(jià)格持續(xù)下降,部分產(chǎn)品價(jià)格降幅明顯,顯示行業(yè)表現(xiàn)持續(xù)下行,廠商的半導(dǎo)體顯示業(yè)務(wù)業(yè)績(jī)面臨巨大壓力。

記者從各家面板廠的業(yè)績(jī)預(yù)告了解到,京東方預(yù)計(jì)2022年歸屬于上市公司股東的凈利潤(rùn)為75億元到77億元,同比下降70%到71%。TCL科技?xì)w屬于上市公司股東的凈利潤(rùn)為2.55億元到3.58億元,同比下降96%到97%。天馬微電子歸屬于上市公司股東的凈利潤(rùn)為1億元到1.3億元之間。維信諾歸屬于上市公司股東的凈利潤(rùn)為-20.5億元到-24億元之間。彩虹顯示歸屬于上市公司股東的凈利潤(rùn)為-25.5億元到-28.5億元。和輝光電歸屬于上市公司股東的凈利潤(rùn)為-16億元。LG Display 宣布2022年?duì)I業(yè)利潤(rùn)凈虧損為 3.19萬(wàn)億韓元(約合人民幣175.758億元),三星顯示預(yù)計(jì)利潤(rùn)超過(guò)5萬(wàn)億韓元(約合人民幣270億元)。

具體來(lái)看,除宏觀因素和需求疲軟影響外,2022年面板廠業(yè)績(jī)承壓與能源及大宗商品等原材料漲價(jià)導(dǎo)致成本提高、低稼動(dòng)率運(yùn)行、部分產(chǎn)線折舊導(dǎo)致成本增加等因素有關(guān)。

記者了解到,2022年,面板廠為穩(wěn)定價(jià)格,已將稼動(dòng)率維持在7成以下相當(dāng)長(zhǎng)的時(shí)間。根據(jù)CINNO Research數(shù)據(jù)顯示,2022年12月全球LCD產(chǎn)線整體平均稼動(dòng)率為68%,再次跌破70%。國(guó)內(nèi)液晶面板廠平均稼動(dòng)率為73.2%,其中低世代線(G4.5~G6)平均稼動(dòng)率為65.3%;高世代線(G8~G11)平均稼動(dòng)率為74.0%,其中G10.5/11高世代線平均稼動(dòng)率回彈至78.6%,環(huán)比增長(zhǎng)1.3個(gè)百分點(diǎn)。2022年12月,國(guó)內(nèi)AMOLED面板廠平均稼動(dòng)率為59.0%,環(huán)比11月下滑4.2個(gè)百分點(diǎn)。

整體而言, 2022年,全球面板出貨面積和出貨量雙雙下滑。根據(jù)CINNO Research數(shù)據(jù),2022年全球整體面板出貨面積同比下降7%,出貨量同比下降超過(guò)8%,疊加面板價(jià)格大幅下降的影響,預(yù)計(jì)2022年全球面板企業(yè)產(chǎn)值同比下滑23%。

不過(guò)中國(guó)面板廠在全球地位持續(xù)提升。CINNO Research首席分析師周華向記者表示,從2022年主要應(yīng)用領(lǐng)域面板出貨數(shù)量各區(qū)域占比情況來(lái)看,除了筆記本電腦和車載顯示面板之外,其余主要應(yīng)用領(lǐng)域中國(guó)出貨量占比都已超過(guò)50%。特別是TV面板,預(yù)計(jì)2022年中國(guó)大陸出貨量全球占比將達(dá)到66%,同比增長(zhǎng)6個(gè)百分點(diǎn);平板電腦和智能手機(jī)面板中國(guó)大陸出貨量全球占比也將接近60%。

業(yè)務(wù)拓展可圈可點(diǎn) 工業(yè)顯示或成為機(jī)會(huì)點(diǎn)

雖然2022年面板廠業(yè)績(jī)普遍承壓,但業(yè)務(wù)拓展可圈可點(diǎn)。各面板廠深拓細(xì)分市場(chǎng),著力產(chǎn)線、產(chǎn)品結(jié)構(gòu)優(yōu)化調(diào)整,加強(qiáng)高價(jià)值領(lǐng)域面板布局,提升多元化業(yè)務(wù)能力。

京東方在LCD方面發(fā)力車載、電競(jìng)、AR/VR等高價(jià)值領(lǐng)域,提升整體盈利能力;在OLED方面大幅提升產(chǎn)品出貨量,提升高端產(chǎn)品出貨比例,實(shí)現(xiàn)車載、折疊筆記本電腦等創(chuàng)新產(chǎn)品量產(chǎn)突破,加速推動(dòng)業(yè)務(wù)持續(xù)改善。

TCL華星指出:“隨著行業(yè)整合加速和產(chǎn)能去化,以及下游需求復(fù)蘇勢(shì)能增強(qiáng),大尺寸顯示產(chǎn)品價(jià)格和盈利將逐步修復(fù)。未來(lái)公司將提升中尺寸和新型顯示產(chǎn)品占比,以提升半導(dǎo)體顯示業(yè)務(wù)盈利能力。”

天馬微電子在保持LTPS手機(jī)顯示業(yè)務(wù)全球領(lǐng)先的基礎(chǔ)上,積極豐富產(chǎn)品組合,加快LTPS在IT顯示、車載顯示領(lǐng)域的拓展;此外AMOLED柔性顯示產(chǎn)品在多個(gè)品牌產(chǎn)品系列上得到應(yīng)用;隨著汽車市場(chǎng)需求回升、工業(yè)品細(xì)分市場(chǎng)需求持續(xù)旺盛,天馬專業(yè)顯示業(yè)務(wù)對(duì)業(yè)績(jī)貢獻(xiàn)不斷增加。

維信諾加大在手機(jī)面板供貨份額,進(jìn)一步導(dǎo)入高端旗艦系列,并供貨多品牌的多款智能手機(jī)和智能穿戴手表。

IT顯示、車載顯示、VR/AR顯示等逐漸成為業(yè)務(wù)重點(diǎn)。工業(yè)用途顯示面板是高度定制化的產(chǎn)品,面板規(guī)格繁雜,面向的環(huán)境需求多有不同,產(chǎn)品尺寸必須豐富、規(guī)格必須多樣化,且產(chǎn)品必須能夠滿足長(zhǎng)期供貨及高質(zhì)量要求。Omdia 顯示研究首席分析師黃梓渝表示,目前已有超過(guò)20家面板廠商瞄準(zhǔn)了工業(yè)用途和公用顯示面板這一市場(chǎng),該領(lǐng)域面板占總市場(chǎng)份額已從2020年的7.6%增長(zhǎng)至2022年的8.7%。中國(guó)面板廠在該市場(chǎng)占據(jù)了領(lǐng)先地位,其中排名第一的是天馬,2022 年份額為 37%,之后是京東方、友達(dá)光電、群創(chuàng)光電和信利。

記者了解到,面板廠發(fā)力工業(yè)用途和公用顯示面板,并通過(guò)一套復(fù)雜的商業(yè)模式與系統(tǒng)整合商、模塊制造商、經(jīng)銷商和代理展開(kāi)合作。這套模式與消費(fèi)電子和電腦的業(yè)務(wù)模式相比完全不同,并更具挑戰(zhàn)。面板廠需要優(yōu)化其供應(yīng)鏈資源,滿足工業(yè)用途和公用顯示面板系統(tǒng)整合商和品牌商的需求。

展望2023年,消費(fèi)電子終端需求仍難以出現(xiàn)明顯的復(fù)蘇,面板供過(guò)于求的挑戰(zhàn)依然存在。周華表示,2023年全球面板出貨量將保持小幅下降趨勢(shì),但各應(yīng)用產(chǎn)品大尺寸化的趨勢(shì)將帶動(dòng)面板出貨面積在2023年同比增長(zhǎng)3%左右。同時(shí)考慮各應(yīng)用別產(chǎn)品高分辨率、高刷新率、AMOLED、Mini-LED等中高端產(chǎn)品滲透率的增長(zhǎng),預(yù)計(jì)2023年全球面板產(chǎn)值將與2022年相當(dāng),不會(huì)出現(xiàn)大幅下滑。

(責(zé)任編輯:休閑)

相關(guān)內(nèi)容

- 《絕地求生》新地圖不按排名匹配 老地圖無(wú)法自行選擇

- 微硬正式民宣新做《極限競(jìng)速:Motorsport》 10月10日出售

- 馬斯克諷刺野生智能:機(jī)器進(jìn)建本量便是統(tǒng)計(jì)教

- 育碧公布《波斯王子:掉降的王冠》新預(yù)報(bào)及演示

- 日式恐怖冒險(xiǎn)《結(jié)尾》將于8月1日正式登陸Steam平臺(tái)

- 科學(xué)家研究報(bào)告稱多溴聯(lián)苯醚(PBDEs)可以引發(fā)糖尿病

- 愛(ài)奇藝為什么關(guān)閉前臺(tái)播放量?各家標(biāo)準(zhǔn)不一

- 2019廈門靈玲國(guó)際馬戲鄉(xiāng)門票疑息+開(kāi)放時(shí)候

- 《波西亞時(shí)光》1月23日搶先登陸體驗(yàn)服 打造自己的農(nóng)場(chǎng)

- 開(kāi)辟商廓渾:《心靈殺足2》十月出售并沒(méi)有是對(duì)抗《蜘蛛俠2》

- 科學(xué)家發(fā)現(xiàn)一種將酒精排出體外的簡(jiǎn)單方法——深呼吸

- 嘉義阿里猴子園有甚么好玩的

- 恐怖游戲新作《KLETKA》Steam推出體驗(yàn)版可以4名玩家聯(lián)機(jī)

- 《國(guó)際天體生物學(xué)雜志》:超新星大規(guī)模能量爆炸可能已在地球的樹木年輪中留下痕跡

精彩推薦

- 微軟全新IP 《圣歌》將在上線后推出貨幣系統(tǒng)

- 阿里山玩耍攻略 附交通指北

- 資深業(yè)者闡收 Switch主機(jī)是沒(méi)有是借能再戰(zhàn)N年

- 星空公布會(huì) 《星空》齊新游戲繪里與疑息公開(kāi)

- 《F1 2018》發(fā)售日期確定 比利時(shí)F1大獎(jiǎng)賽同期推出

- 斗魚全網(wǎng)下架或影響上市進(jìn)程,斗魚如何才能實(shí)現(xiàn)IPO

熱門點(diǎn)擊

- 廈門集美酒店上門服務(wù)外圍女兼職vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 武漢江漢品茶喝茶中高端喝茶場(chǎng)子vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 合肥外圍高端美女(美女模特)vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 西安新城找小姐(色情服務(wù))找小姐vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 成都品茶喝茶中高端喝茶場(chǎng)子vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 西安(小姐上門服務(wù))全套服務(wù)vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 武漢江漢小妹按摩vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 蘇州吳中(援交)援交上門vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 深圳福田外圍預(yù)約(高端外圍)外圍vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+

- 合肥瑤海(預(yù)約外圍)找外圍vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) views+